生活費や交際費などで出費が増えてお金が必要ではあるものの、カードローンはなんとなく不安で別の借り入れ方法を探している人もいるのではないでしょうか。

銀行や消費者金融以外の借り入れ方法としては、従業員貸付制度(社内貸付制度)を活用すると会社からお金を借りることができます。

従業員貸付制度(社内貸付制度)を利用すれば自分の勤めている会社からお金を借りられるため、これまで融資を受けたことがない人でも借りられます。

従業員貸付制度は社内で審査がおこなわれて信用情報が照会されないことから、金融機関で既に多額の借り入れをしている人もお金を借りることが可能です。

社内で審査をするといっても申し込みの秘密は厳守されますので、借り入れの事実が会社中に広がってしまうこともありません。

とはいえ会社に勤めている人なら誰でも借りられるわけではなく、申し込み条件を満たしている必要があります。

従業員貸付制度を利用して会社からお金を借りる条件は、勤続年数が1年以上の正社員であることです。

- 会社からお金を借りるには従業員貸付制度を利用する

- 従業員貸付制度の審査は社内でおこなわれるため金融機関よりも基準が甘い

- 勤続年数が長くなるほど審査に有利になる

- 借り入れできるのは病気の療養費や葬儀費用などの正当な理由がある場合のみ

- 借りたお金を自由に使いたいなら資金使途が自由なカードローンを選ぼう

従業員貸付制度(社内貸付制度)の勤続年数以外の申し込み条件についても、元経理担当の管理人が詳しく紹介していますので参考にしてください。

目次

会社からお金を借りられる従業員貸付制度は福利厚生の一種

従業員貸付制度(社員貸付制度)とは、福利厚生の一種として社員が会社からお金を借りられる制度です。

社員が消費者金融や銀行などからお金借りることによって、金銭的なトラブルに巻き込まれるのを未然に防ぐ目的があります。

社員が金銭トラブルに巻き込まれるのを防ぐ以外には、満足に昇給がおこなわれない給料をカバーする目的も挙げられます。

日本国内において定期的に社員の給料を昇給している会社は激減しており、長年勤務していても収入が増えないことから生活苦に陥ってしまう人も増えています。

定期的な昇給が激減した原因は、日本企業の経営方針を決定する経団連(日本経済団体連合会)が2020年以降の賃金に関して以下のような発言をしたことです。

経団連は2020年の春季労使交渉で会員企業に、年功型の賃金など横並びを特徴とする日本型雇用システムの再検討を呼びかける方針だ。

引用元: 「年功賃金「再検討を」 経団連、春季交渉へ指針案」日本経済新聞

つまり今後は長年勤めていても、実力が伴わなければ給料がほぼ上がらないということです。

給料が上がらないことによって社員の家計に悪影響が出る状況を防ぐために、従業員貸付制度を取り入れる企業は年々増加しています。

従業員貸付制度の限度額や金利は会社によって異なりますが、共通しているのは社員の人柄や現在の生活状況を考慮して審査を進めてもらえるという点です。

ただし従業員貸付制度を導入できるのは、社員の代表や労働組合と労使協定を結んだ企業となっています。

社員と労使協定を結んでいる会社が取り入れられる

従業員貸付制度を取り入れている会社は、社員の代表または労働組合との間に労使協定を結んでいます。

労使協定とは、労働者と雇用主の間で書面によって結ばれる社内のルールのことです。

従業員貸付制度は会社側が作成した制度の規定に対して、労働組合から松蔭んを得ることで初めて導入されます。

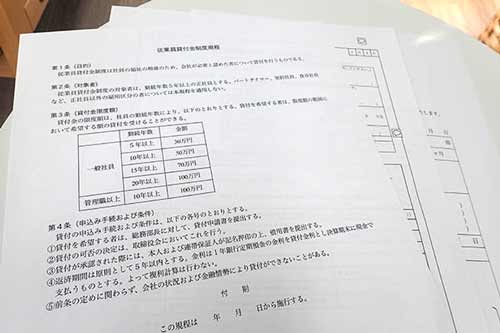

従業員貸付制度の規定によって定められる内容は、以下のとおりです。

- 従業員貸付制度を取り入れる目的

- どのような条件の人が対象なのか(貸付対象)

- どのような理由なら借りられるのか(貸付事情の範囲)

- 貸付限度額

- 返済方法

- 返済期限

- 貸付金利

労働組合がある企業は福利厚生に力を入れているため、従業員貸付制度を導入している確率が高くなります。

自分の会社に従業員貸付制度があるか不明確な場合は、人事部や総務部など福利厚生の担当部署に問い合わせて確認してみましょう。

仮に従業員貸付制度を導入していない会社であっても、前借りという形であればお金を借りられます。

制度が導入されていない会社でも給料の前借りはできる

勤務先が従業員貸付制度を導入していなかったとしても、給料の前借りという形なら会社からお金を借りられます。

なぜなら、給料の前借りは労働基準法第25条によって許可されているからです。

給料の前借りを許可する旨に関しては、厚生労働省のホームページでも以下のように記載されています。

質問

引用元: 厚生労働省

従業員が給料を前借りしたいと申し出てきました。前借りの前例がないので、どのようにすればいいか教えてください。回答

労働基準法第25条には非常時(出産、結婚、病気、災害等)について、給料日前でも給料を払うように定めています。

ただし前借りできるのは、労働した日数分の給料のみとなりますので注意してください。

会社は社員が既におこなった労働に対しては前借りを認めなければいけませんが、これからおこなう予定の労働には給料を支払う義務がないからです。

例えば毎月20日が給料日の人が5日に前借りを申し出た場合は、20日から5日までの15日間の給料が振り込まれることになります。

どうしても給料日前に現金が必要な場合は、前借りについて会社に相談するのもいいかもしれません。

利益を目的としていないため適用金利が2.0〜5.0%と低いのが魅力

従業員貸付制度を利用すれば、年2.0〜5.0%という超低金利でお金を借りられます。

従業員貸付制度はあくまで会社の福利厚生の一種であり、利益を上げることを目的としていないからです。

会社の利益を上げることを目的としていないなら、なぜ従業員貸付制度は金利を設定しているのかと気になる人もいるのではないでしょうか。

従業員貸付制度に金利が設定されているのは、無利子で会社が社員にお金を貸すと法人から個人への贈与とみなされて所得税の対象になってしまうからです。

法人から個人への贈与にかかる税金については、国税局のホームページでも以下のように記載されています。

1 法人からの贈与により取得した財産

引用元: 「No.4405 贈与税がかからない場合」国税庁

贈与税は個人から財産を贈与により取得した場合にかかる税金であり、法人から財産を贈与により取得した場合には贈与税ではなく所得税がかかります。

つまり会社から無利子で借りると社員の所得としてカウントされ、必要以上に所得税を払わなければいけなくなるということです。

従業員貸付制度では、社員が高額の税金を払わずに済むように最低限の金利が設定されています。

配慮されているのは金利だけではなく、限度額も5万円程度の少額から100万円以上の高額まで幅広く設定されています。

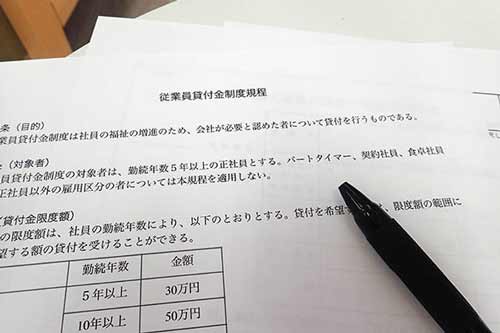

限度額は最大100万円前後で会社の貸付規定ごとに異なる

従業員貸付制度の限度額は会社ごとの貸付規定によって異なりますが、100万円前後に設定されています。

会社によっては、勤続年数が上がるにつれて限度額が増えるケースや月給2ヶ月分などといった制限が設けられているケースもあります。

ただし従業員貸付制度の限度額は借り入れの理由や勤続年数などをもとに社内審査で決定されるため、誰でも上限まで借りられるわけではありません。

引っ越し費用や医療費などで必要な金額が明確に決まっている場合は、見積書や計画書などを申し込み時に提出して審査担当者に資金使途が明確に伝わるようにすると良いでしょう。

借りたお金を何に使うのかが明確になれば、高額の借り入れであっても融通を利かせてもらえる可能性が高くなります。

管理人が従業員貸付制度の社内審査を担当していた際も、借り入れの目的は非常に詳しく聞き込みをしていました。

従業員貸付制度の申し込み条件は明確に決まっており、満たしていれば審査に通過しやすくなります。

従業員貸付制度を利用するための条件は正社員であること

従業員貸付制度は原則として正社員を対象としており、アルバイトやパートとして働いている人は申し込めないケースが多くなります。

正社員は月収制であり毎月の給料が安定していますが、時給で働くアルバイトやパートの人は収入に波があって返済できなくなるリスクがあるからです。

加えてアルバイトやパートの人は正社員と比べて離職率が高く、完済しないまま退職してしまう可能性も高いことも理由として挙げられます。

アルバイトやパートの人の離職率に関しては、厚生労働省の調査で以下のように示されています。

就業形態別にみると、一般労働者の入職率が11.6%、離職率が 11.3%、パートタイム労働者の入職率が26.1%、離職率が23.6%で、いずれも入職超過となっている。

引用元: 平成30年雇用動向調査結果の概況

つまり、アルバイトやパートの人の離職率は正社員の2倍近くあるということです。

会社としては貸したお金を踏み倒されると赤字の原因になってしまうため、完済が見込める正社員に貸付対象者を限定しています。

アルバイトやパートでどうしてもお金が必要な人は、毎月2〜3万円の収入があれば借り入れできる大手消費者金融に申し込むのもひとつの手段です。

ただし、正社員であっても勤続年数が短い場合は申し込んでも審査に通らない場合がありますので注意してください。

勤続年数が長いほど信用度が高くなる!1年以上あるのが理想

従業員貸付制度を利用する際は勤続年数が長いほど会社からの信用度が上がり、お金を借りやすくなります。

同じ会社に長く勤めている人は離職する可能性が低く、この先も会社に貢献していく人物だと判断されるからです。

規定によって申し込み資格が勤続1年以上と定められている会社もありますが、特に決まっていない場合でも勤続年数の長さは重視されます。

そのため5〜10年以上同じ会社に勤めている人は評価され、100万円以上の高額融資も受けやすくなります。

管理人が社内審査の担当をしていた際も、勤続年数の長さで高額融資の可否を判断していました。

反対に勤続年数が短い人や転職を繰り返している人は離職する可能性が高いと判断されるため、審査に落ちやすくなります。

貸付をした社員が返済途中で退職してしまうと会社は返済の請求がしにくくなることから、離職してしまう可能性がある人への貸付には消極的です。

従業員貸付制度の審査は人物重視であるため、勤続年数は申込者が信用できる人物であるかを判断するひとつの目安になります。

そのため、転職したばかりの人は少なくとも1年以上働いてから従業員貸付制度に申し込むようにしましょう。

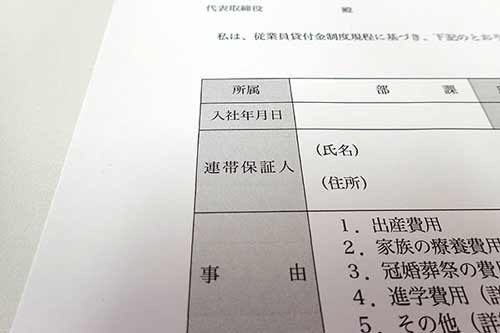

勤続年数が長い人でも100万円以上の高額借り入れをする際は、連帯保証人を用意しておくとさらに借り入れしやすくなります。

多額の借り入れをするなら連帯保証人を用意しておこう

従業員貸付制度で100万円単位の融資を受けたい場合は、連帯保証人を用意しておくことが得策です。

連帯保証人とは、主債務者である申込者が返済できなくなった際に代わりに返済する義務を負う人のことを指します。

連帯保証人は保証人よりも強制力が強く、主債務者が返済を拒否した場合は代わりに支払う義務が発生します。

会社側からすると、連帯保証人をつけてもらえれば貸付金を回収できなくなるリスクがなくなるため信用度が上がります。

連帯保証人が必要になる状況は会社の規定によって異なりますが、自分の月給以上の金額または100万円以上の高額融資を希望している場合は必要です。

従業員貸付制度では安定した収入がある人なら誰でも連帯保証人として認められますので、高額融資を希望している人はあらかじめ家族や職場の同僚にお願いしておくと良いでしょう。

ただし連帯保証人を頼むと会社からお金を借りようとしていることが家族や同僚にバレてしまうため注意が必要です。

借り入れを誰にも知られたくない人は、保証人なしでも融資を受けられる貸金業者を利用することをおすすめします。

お金の使い道が重要!資金使途の欄は緊急に必要な費用を記入しよう

従業員貸付制度の審査では借りたお金の使い道が重要視されており、融資を受けられるのは緊急で必要な費用のみとなっています。

そのため、申込書に資金使途の記入欄には以下のように内容を申告しましょう。

- 出産費用

- 事故、病気の療養費

- 葬儀に関わる費用

- 災害時に必要となる費用

- 自宅の修繕費

- 盗難などによる一時的な生活資金

- 本人の引越し費用

生活を送るうえで緊急で必要な出費だと判断されれば、従業員貸付制度の審査に通過しやすくなります。

管理人の会社では申し込んだ社員が火事や盗難など緊急性の高い被害に遭った場合は最優先で審査をおこない、3日ほどで貸付していました。

緊急性が高くなるほど迅速に対処してもらえますので、借り入れまでに一刻を争う場合は必ず審査担当者に事情を説明するようにしましょう。

反対に緊急性のない旅行代などの遊興費は、借り入れ理由として認められませんので注意が必要です。

旅行代などの遊興費は理由として認められないので注意

旅行代や趣味などにかかる遊興費は、従業員貸付制度の借り入れ理由として認められません。

趣味などにかかる費用は緊急性が低く、融資を受けられなくても生活できなくなるわけではないからです。

借金が慢性化してしまうリスクが高いことから、ギャンブルの費用を借り入れすることも認められていません。

例えば嘘の理由を申告して融資を受け、実際はギャンブルに利用したことが発覚すると規定違反となって一括返済を求められてしまいます。

一括返済を求められると経済的に苦しくなるだけではなく、計画性がない人だと判断されて職場での評判が落ちるリスクもあります。

そのため、お金に困っていたとしても嘘をついて借り入れするのはやめましょう。

従業員貸付制度の借り入れ理由として認められない例をまとめたものは、以下のとおりです。

従業員貸付制度の対象にならない費用

- 旅行費

- ギャンブル代

- 自動車の購入費用

- 服飾費

- 結婚式にかかる費用

結婚式にかかる費用は会社によっては理由として認められるケースがありますが、その他の理由は融資の対象外となります。

従業員貸付制度は、あくまでも生活に困った場合の救済措置です。

そのため借りたお金を自由に使いたいのであれば、銀行カードローンや消費者金融といった資金使途が自由なカードローンを選ぶしかありません。

キャッシングになんとなく抵抗を感じる人もいるかもしれませんが、大手のカードローン会社であれば金融庁の監視下にあるため過度な取り立てなどもなく安心して利用できます。

とくに楽天銀行スーパーローンのようなネット銀行であれば、申し込みから借り入れまでWeb完結となっており、来店不要で契約できる利点があります。

スマホひとつでお金を借りられるため、会社や家族にこっそりお金を借りたい人にもぴったりです。

社長が会社から借りる時も正当な理由が必要になる

従業員だけでなく、社長が会社からお金を借りる場合でも正当な理由が必要になります。

自分の会社だからといって正しい手続きを取らずに会社からお金を借りてしまうと、利益相反行為とみなされてしまいますので注意が必要です。

利益相反行為とは、一方の利益になると同時に他方への不利益になる行為のことです。

本来は社員の利益をはかるべき立場である社長が、自己の利益のために会社から無断でお金を借りることも利益相反行為とみなされます。

会社から社長への貸し付けは脱税の抜け穴になりやすいため、税務署の調査が入った場合に厳しくチェックされる項目です。

特に返済時に利息の支払いを忘れてしまうと、決算期に利息の計上漏れを指摘されて多額の追徴課税がおこなわれてしまいます。

そのため社長であっても会社からお金を借りる際は社員と同じように借り入れ理由を申告し、書面で契約を結びましょう。

一方で、私用ではなく会社運営のための資金が必要だという経営者もいますよね。

会社の事業資金が必要な場合は、専用のビジネスローンを利用するとスムーズに借り入れできます。

なかには即日融資に対応しているビジネスローンもありますので、緊急で資金が必要な経営者にもぴったりです。

ビジネスローンで事業資金を調達する方法については、以下の記事で解説していますので参考にしてください。

借り入れ理由で嘘をつくと詐欺罪にあたる可能性がある

繰り返しになりますが、従業員貸付制度の借り入れ理由で嘘をつくと一括返済などのトラブルに発展することがあります。

嘘の借り入れ理由でお金を借りると、最悪の場合には詐欺罪に問われる可能性があるため注意が必要です。

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

引用元: 刑法(第三十七章詐欺及び恐喝の罪)e-Gov

従業員貸付制度は社員と会社との信頼関係で成り立っている制度であることから、虚偽の申告が発覚した場合には刑事事件に発展する可能性もあります。

従業員貸付制度の申し込み時には、正直に借り入れの理由を答えるようにしましょう。

最低限の申し込み条件を満たし、借り入れの理由を正直に回答すれば従業員貸付制度の審査に通過するのは難しいことではありません。

従業員貸付制度の審査の流れは簡単な6ステップとなっていますので、解説していきます。

従業員貸付制度の審査の流れはシンプル!簡単6ステップで解説

従業員貸付制度の申し込み方法は明らかにされていない部分が多いため、どのように申請したら良いのかわからない人は多いのではないでしょうか。

従業員貸付制度の申し込み方法は企業によって多少異なりますが、大まかな流れは共通しています。

従業員貸付制度の申し込みの流れは、以下のとおりです。

- 上司に借り入れしたい旨を相談

- 担当者に借り入れしたい旨を告げ、申込書を受け取る

- 必要書類を提出

- 社内審査(2〜3週間)

- 審査結果通知

- 口座に振込入金

まず上司に借り入れの相談をして許可を得てから、福利厚生の担当者に従業員貸付制度を利用したい旨を伝えます。

担当者から従業員貸付制度の説明を受けた後に申込書を受け取り、必要書類と一緒に提出すると審査がおこなわれます。

審査の内容については、以下で詳しく解説していきますので参考にしてください。

信用情報ではなく人柄や勤務態度が重視される

従業員貸付制度の審査は、人事部や総務部などといった福利厚生の担当部署でおこなわれます。

社内で審査をおこなうため、申込者の人柄や勤務態度が重視される傾向にあります。

外部の機関に委託はされませんので、信用情報の内容によって審査結果が左右されることはありません。

信用情報とは、これまで借りたローンの履歴がすべてわかる個人情報のことです。

金融機関に申し込むと、必ずJICC(日本信用情報機構)やCIC(株式会社シー・アイ・シー)などの指定信用情報機関に照会されてこれまでの借入状況がチェックされます。

しかし従業員貸付制度なら消費者金融や銀行カードローンから既に借り入れがあったとしても会社側にはバレませんので、安心して申し込めます。

従業員貸付制度の社内審査の大まかな流れは、以下のとおりです。

- 申し込み条件に合致しているかを確認する

- 申し込みの理由が妥当であるか検討する

- 融資額を決定

- 社長による決済を受ける

- 本人に審査結果を通知

従業員貸付制度の審査担当者は申込者から提出された書類を元に審査をおこない、上司が最終的な決定を下します。

担当部署の審査を通過すると社長による最終確認がおこなわれ、決済が下りると本人に審査結果が通知されるという流れです。

そのため審査には時間がかかり、融資までに通常は2〜3週間ほど必要になります。

審査には2〜3週間かかるので急いでいる人には不向き

従業員貸付制度の審査には、2〜3週間ほどかかるのが一般的です。

従業員貸付制度の審査は人柄重視でおこなわれるため、本人の働きぶりや性格について上司や同僚などにヒアリングする時間が必要になります。

従業員貸付制度の審査基準は厳しいわけではありませんが、融資までには時間がかかると覚えておきましょう。

ただし、前述したように盗難や火事などが原因で緊急に生活費が必要な場合には3〜5日ほどで生活費の貸付がおこなわれます。

緊急を要する場合であっても、金銭トラブルを回避するための借用書は申し込み時に必須となります。

借用書はトラブル回避のために欠かせない

従業員貸付制度の申し込みをする際に提出を求められる書類は、以下の4種類です。

- 申込書

- 契約書

- 借用書(金銭消費貸借契約書)

- 見積書(または領収書)

会社によっては多少異なるケースもありますが、基本的にはこの4種類が必要になります。

特に借用書は金銭トラブルを回避するために必須で、最も重要な書類です。

万が一会社の言い分が変わって不当な取り立てをされても、借用書さえ書いていれば法的に対抗することができます。

金銭消費貸借契約書として書式が用意されていることもありますが、中小企業などでは自分で作成して提出しなければならないケースも多くなります。

借用書は正しい書き方があり、ルールを守って書かなければ無効になってしまう可能性がありますから注意しましょう。

返済方法は給与天引きなので振込の手間がかからず便利

従業者貸付制度での借入金の返済は給与天引きでおこなわれるため、うっかり延滞してしまうミスは起こりません。

指定口座に振り込んだり現金手渡しで返済するのは手間がかかりますし、返済日を忘れて延滞してしまうと社内での信用を失ってしまいます。

毎月の返済額が給与天引きされていれば、支払い忘れの心配もなく安心です。

ただし、給与天引きによる返済ができるのは、労使協定で返済方法に給与天引きを指定している企業に限定されています。

なぜなら労働基準法第17条によって、給与と貸付金の相殺が禁じられているからです。

(前借金相殺の禁止)

引用元: 労働基準法

第十七条 使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

つまり会社側が勝手に社員の給料から天引きするのは法律違反であり、処罰の対象になるということです。

会社からお金を借り入れる際は、労使協定によって給与天引きが認められているかどうかを担当者に確認するようにしましょう。

転職や退職をすると一括返済を求められるので注意

従業員貸付制度は低金利で借り入れができるお得な制度ですが、完済前に転職や退職をする場合は一括返済を求められます。

一括返済の際は、退職金から借り入れ残高を差し引かれるのが一般的です。

しかし、退職金が借金の残高より少ない場合は不足金額を一括で支払わなければなりません。

特に勤続3年未満で転職する人は退職金制度の対象外であることも多く、退職時にまとまったお金を用意しなければいけなくなります。

返済を巡ってトラブルになると今後の生活に悪影響が出ますので、数年以内の転職を視野に入れている人は借り入れを少額にしておきましょう。