飲み会やデートなどの予定が重なり、アルバイト代だけでは生活できずに困っている学生は多いのではないでしょうか。

アルバイトをしていれば、学生でもカードローンで比較的簡単にお金を借りることが可能です。

特に消費者金融のカードローンは、保護者の許可がなくても20歳以上の学生ならお金を借りることができるため、親に借り入れがバレたくない人に向いています。

ただし学生への融資には消極的なカードローンもありますので、やみくもに申し込むと借り入れを断られてしまう可能性があります。

元銀行員で年間100件以上の審査をおこなってきた管理人が、学生がお金を借りる際の最適な方法を解説していきます。

- 20歳以上の学生がお金を借りるなら消費者金融のカードローンが最適

- Web完結に対応しているアイフルなら親や友人にバレない

- 未成年ならクレジットカードのキャッシングを使おう

- 学費が払えないなら国の教育ローンを利用しよう

- 銀行カードローンは審査を厳格化していて融資を受けづらい

未成年の学生がお金を借りられる方法も合わせて紹介していますので、20歳未満の人もぜひ参考にしてください。

目次

学生がお金を借りる方法を紹介!資金使途に合わせて選ぶと失敗しない

学生がお金を借りる方法は様々にありますが、初めてキャッシングをする人はどの借り方を選んだらいいかわからない場合が多いですよね。

学生がお金を借りる際は、お金の使い道に合わせて借り入れ先を選択することが重要です。

例えば生活費を借りたい場合と授業料などの学費が必要な場合では、最適な借り入れ方法が異なります。

資金使途を明確にしたうえで、親にバレたくなかったり今日中に現金が手元に欲しかったりといった自分の希望を叶えられる借り入れ先を選ぶと良いでしょう。

学生がお金を借りられる方法は、以下の8種類です。

| バレない | 即日 | 土日祝日 | 使い道 | 年齢 | |

|---|---|---|---|---|---|

| 消費者金融 | ◯ | ◯ | ◯ | 自由 | 20歳〜 |

| 銀行カードローン | × | × | × | 自由 | 20歳〜 |

| 内定者ローン | × | × | × | 自由 | 20歳〜 |

| 学生ローン | ◯ | × | × | 自由 | 18歳〜 |

| クレジットカード | × | ◯ | ◯ | 自由 | 18歳〜 |

| 奨学金 | × | × | × | 学費 | 18歳〜 |

| 教育一般貸付 | × | × | × | 学費 | 20歳〜 |

| 親や友人から借りる | × | ◯ | ◯ | 自由 | ー |

学費を調達したい場合は、奨学金や国の教育ローンである教育一般貸付を利用しましょう。

特に教育一般貸付は、世帯収入など一定の条件を満たしていれば奨学金の審査に落ちた人でも学費を借りられます。

一方で家賃などの生活費や飲み会代などの交際費が足りなくて困っている人もいますよね。

生活費や遊びに使うお金が必要なら、消費者金融のカードローンを利用するのが得策です。

消費者金融は審査基準が比較的ゆるやかであり、20歳以上でアルバイト収入がある人であれば学生でも即日で融資が受けられます。

カードローン自体は銀行も取り扱っていますが、審査を厳しくしていることから融資までに1週間以上かかってしまうため今すぐ借りたい人には不向きです。

消費者金融なら土日や祝日でもその日のうちにお金を借りられますので、急な出費にも対応できます。

親にバレたくないならWeb完結に対応している消費者金融に申し込もう

Web完結に対応している消費者金融なら、親にバレることなくお金を借りられます。

Web完結とは、申し込みから借り入れまでスマホひとつで完了するサービスのことを指します。

親に借り入れがバレる原因として最も多いのは、ローンカードや契約書などの自宅郵送物を見られるケースです。

Web完結のカードローンなら契約もネット上でおこなえますので、自宅に契約書などの郵便物が届いて親にバレる心配はありません。

ネットから申し込めるサービスを導入している消費者金融は多数ありますが、Web完結に対応しているのは以下の4社のみです。

| 融資までの時間 | カードレス | 郵送物なし | 親にバレない | |

|---|---|---|---|---|

| アイフル | 最短9分* | ◯ | ◯ | ◯ |

| レイク | 最短8分* | ◯ | ◯ | △ |

| プロミス | 最短3分* | ◯ | △ | △ |

| SMBCモビット | 最短15分 | ◯ | × | × |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

Web完結のカードローンはいずれも最短60分以内で融資を受けられるため、今すぐ現金が手元に必要な人にも適しています。

なかでもアイフルはカードレスと郵送物なしに対応しているため、親にバレる危険性を確実に回避できます。

アイフルはカードレスで借りられるから親バレを防ぎたい人にぴったり

アイフルはカードレスに対応しており、ローンカードが家に郵送されないため親に内緒でお金を借りたい人に最適です。

カードレスとは、スマホアプリをローンカード代わりにしてお金を借りられるサービスのことを指します。

アイフルなら契約書や利用明細なども全てWebの会員ページから確認できますので、自宅郵送物を見られて親に借り入れがバレる心配がありません。

Web申し込み後にアイフルのアプリをダウンロードすると、スマホひとつで24時間365日いつでもセブン銀行のATMから借り入れ可能です。

もちろん最短9分融資にも対応しており、すぐに現金が必要な人にも最適です。*

学生が初めてお金を借りるなら、カードレス対応で親にバレずに借りられるアイフルに申し込みましょう。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

レイクは最大365日間無利息!返済の負担を軽減できる

少しでも返済の負担を減らしたい場合は、無利息期間の長いレイクで借り入れするのが得策です。

借り入れすると必ず利息が発生しますが、レイクは50万円以上の契約をすると最大365日間無利息で借りられます。

期間中は何度借りても利息が発生しませんので、少額をこまめに借りたい人に向いています。

さらにレイクは最短15秒で審査が完了することから、急いで借りたいという要望にも応えてもらえます。

無駄な出費を抑えてスピーディーにお金を借りたいなら、レイクに申し込みましょう。

利息を抑えて借り入れしたい場合は、銀行カードローンに申し込むのもひとつの手段です。

金利が1.5〜15.0%の銀行カードローンは長期間の借り入れ向き

長期的に借り入れをしたい場合は、銀行カードローンを利用しましょう。

銀行カードローンは金利が1.5〜15.0%台と比較的低めに設定されており、利息を抑えられるという利点があります。

完済するまで利息の支払いは続きますので、少しでも金利が低いカードローンを選んだほうが返済総額が少なくなります。

主要な銀行カードローンの金利は、以下のとおりです。

| 金利 | |

|---|---|

| 楽天銀行スーパーローン | 1.9〜14.5% |

| セブン銀行カードローン | 15.0% |

| 住信SBIネット銀行カードローン | 年2.14%~年14.94% |

| みずほ銀行カードローン | 2.0〜14.0% |

| 三菱UFJ銀行カードローン | 1.8〜14.6% |

| 三井住友銀行カードローン | 4.0〜14.5% |

| 横浜銀行カードローン | 1.5〜14.6% |

| 北海道銀行カードローンラピッド | 1.9〜14.95% |

ただし銀行カードローンは返済能力を超えた過剰融資を防ぐ目的で審査を厳格化していることから、融資を受けづらいという実情があります。

銀行カードローンの審査が厳格化されている旨は、金融庁のホームページにも以下のように記載されています。

金融庁では、銀行における融資審査の厳格化を徹底し、業務運営の適正化を推進する

引用元: 金融庁

特に学生は収入が安定しておらず、返済能力が低いと判断されることから銀行カードローンの審査に落ちる可能性が高くなります。

審査に通過できたとしても融資まで1週間以上かかりますので、緊急の資金が必要な人には向きません。

それでも銀行でお金を借りたい人は、融資に積極的なネット銀行のカードローンを利用しましょう。

ネット銀行カードローンは店舗型の銀行と比べて知名度が低いことから新規開拓に力を入れており、学生でも審査に通過できます。

なかでも楽天銀行スーパーローンは新規顧客の獲得に前向きであるうえに、ネット銀行ならではの金利で借りられるという利点があります。

新規顧客の融資に積極的な楽天銀行スーパーローン

楽天銀行スーパーローンは新規顧客の獲得に積極的であるため、借り入れできるか不安な学生にぴったりです。

新規顧客の獲得に前向きである旨は、楽天銀行の公式ホームページにも以下のように記載されています。

当行は、楽天グループの顧客基盤を最大限に活用し新規顧客獲得のスピードを加速するとともに、お客さまの更なる利便性向上を目指し、新規サービス導入および既存サービスの改善を推進しました。

引用元: 楽天銀行

新規顧客の獲得に力を入れていると明言している銀行カードローンは、楽天銀行以外にありません。

さらに楽天銀行スーパーローンは、1.9〜14.5%というネット銀行ならではの金利でお得に借り入れが可能です。

店舗を持たない楽天銀行は支店の維持費や人件費などを削減できることから、金利を引き下げることによって利用者に利益を還元しています。

時期によっては金利を半額にするキャンペーンをおこなっていますので、さらに利息を抑えられます。

20歳以上でアルバイト収入があると申し込めますので、どうしても銀行カードローンで借りたい場合は楽天銀行スーパーローンを利用しましょう。

就職先が決まった人は内定者向けローンでお得に借りられる

内定者向けローンは、就職先が決まっている学生がお金を借りるのに有効な手段です。

内定者向けローンは労働金庫が取り扱っており、対象地域に居住している就職内定者の学生に申し込み資格があります。

ろうきんが取り扱っている内定者向けローンは、以下のとおりです。

| 商品名 | 金利 | 限度額 | 対象地域 | |

|---|---|---|---|---|

| 東海ろうきん | みらいず(未来図) | 4.7% | 100万円 | 愛知、岐阜、三重 |

| 静岡ろうきん | 就職内定者応援ローン | 2.5〜3.7% | 100万円 | 静岡 |

| 長野ろうきん | 就職内定者向けローン | 2.5〜3.0% | 100万円 | 長野 |

| 新潟ろうきん | 就職内定者向けローン | 4.2% | 100万円 | 新潟 |

内定者向けローンの金利は2.5〜4.7%と低く設定されていることから、返済の負担が軽くなります。

加えて初任給が支給される月まで利息のみの返済が認められているため、就職までの在学期間はさらに月々の負担を軽減できます。

注意すべき点は内定者向けローンで融資を受けられるのは1契約につき1回のみであり、繰り返しの借り入れはできないということです。

一度だけではなく必要なタイミングで繰り返しお金を借りたい場合は、ろうきんのカードローンを検討してみてはいかがでしょうか。

ろうきんのカードローンは内定者向けローンと同じく低金利でお金が借りられるため、無駄な出費を抑えたい学生にぴったりです。

ろうきんのカードローン審査に通過する方法について詳しく知りたい人は、以下の記事も参考にしてください。

一方で就職内定者ではなく、在学生でお金に困っている人もいますよね。

在学中の大学生は、学生ローンを利用すると借り入れできる可能性が高くなります。

学生ローンは在学中の大学生や専門学校生に向いている

大学生や専門学校生がお金を借りるなら、学生ローンの利用も視野に入れておきましょう。

学生ローンは、大学生や専門学校生など高卒以上の人が利用できるカードローンです。

代表的な学生ローンを以下で表にまとめましたので、参考にしてください。

| 金利 | 限度額 | 年齢 | 親の許可なし | |

|---|---|---|---|---|

| イー・キャンパス | 14.5〜16.5% | 1万円〜50万円 | 20歳〜 | ○ |

| カレッヂ | 15.0〜17.0% | 1万円〜50万円 | 20歳〜 | ○ |

| アミーゴ | 14.4〜16.8% | 3万円〜50万円 | 20歳〜 | ○ |

| マルイ | 15.0〜17.0% | 1万円〜50万円 | 20歳〜 | ○ |

| ローンズ学灯社 | 16.5〜18.0% | 1万円〜50万円 | 20歳〜 | ○ |

| 学協 | 17.52% | 1万円〜40万円 | 20歳〜 | ○ |

| 友林堂 | 12.0〜16.8% | 1万円〜30万円 | 20歳〜 | ○ |

| フレンド田 | 12.0〜17.0% | 1万円〜50万円 | 18歳〜 | △ |

学生ローンの限度額は50万円までとなっているケースが大半ですが、実際にはアルバイトで得ている年収の3分の1までが借り入れ金額の目安となります。

学生ローンは、借り入れ金額を年収の3分の1までに制限する総量規制という法律に従っているためです。

例えば毎月5万円のバイト代を稼いでいる人は年収60万円となりますので、最大20万円まで借りられます。

借り入れ金額をいくらにするか迷った場合は、アルバイト代で得た年収を確認してから申し込みましょう。

学生ローンに申し込む際は以下の書類を持参して来店し、手続きをおこなうのが一般的です。

学生ローンに申し込む際には学生証が必須

学生ローンの申し込みに必要な書類は、以下のとおりです。

- 学生証

- 免許証または資格確認書

- 銀行のキャッシュカード

- 公共料金の領収書または請求書

学生ローンは学生専用の貸付であることから、在学を証明するために学生証の提出が必須となります。

どうしても学生証を提出できない場合は、在学証明書でも対応してもらえますので学生ローンの担当者に相談しましょう。

必要書類を全て提出して在学中の学生であると証明できれば、学生ローンで融資を受けるのは難しくありません。

学生ローンから借りたお金は使い道が自由であり、生活費だけではなく飲み会代や旅行費などにも使えます。

ただし事業資金としては利用できませんので、学生起業を検討している大学生はビジネスローンを検討しましょう。

学生起業家が資金調達をしたいならビジネスローンを活用しよう

学生起業家で資金調達に悩んでいる人は、ビジネスローンを利用するのが最適です。

ビジネスローンは消費者金融や一部の銀行で取り扱っている貸付商品で、担保も保証人もなしで事業資金が借りられる特徴があります。

事業資金は総量規制の対象外となっていますので、年収の3分の1以上の借り入れも可能です。

審査に通過するコツさえ知っておけば、学生でもビジネスローンで融資を受けられます。

ビジネスローンの審査に通過する方法を詳しく知りたい場合は、以下の記事も参考にしてください。

ほとんどの学生ローンと同様に、ビジネスローンも20歳以上からが対象となっています。

とはいえ20歳未満の学生でも、生活費や遊ぶためのお金を借りたい人もいますよね。

未成年者がお金を借りたいなら、クレジットカードのキャッシングを利用するのが得策です。

クレジットカードのキャッシングなら18歳以上の未成年でも利用できる

未成年の学生は、クレジットカードのキャッシングを利用するとお金を借りられます。

キャッシングとは、クレジットカードを使って現金を借りられる機能のことです。

キャッシング機能を使うと、キャッシュカードを使って口座から引き出すのと同じようにATMにクレジットカードを挿入するだけで簡単に借り入れできます。

ただしキャッシングでお金を借りるためには、クレジットカードにキャッシング枠を設定してもらう必要があります。

未成年者でもキャッシング枠を付けられるクレジットカードは、以下のとおりです。

| キャッシング限度額 | 対象年齢 | |

|---|---|---|

| 三井住友カードデビュープラス | 5万円 | 満18〜25歳 |

| 学生専用ライフカード | 10万円 | 満18〜25歳 |

| セディナカードファースト | 50万円 | 満18〜25歳 |

対象年齢を18歳以上としているクレジットカードは、高卒以上でアルバイト収入がある人ならキャッシングの審査に通過しやすくなります。

注意すべき点は、未成年がキャッシング枠付きのクレジットカードを発行するには親の許可が必要になることです。

未成年者がおこなう契約は民法5条の未成年者取消権によって制限されており、親に無断でクレジットカードを発行することはできません。

未成年者の場合、契約には親の同意が必要です。もし、未成年者が親の同意を得ずに契約した場合には、民法で定められた「未成年者取消権」によって、その契約を取り消すことができます。

引用元: 政府広報オンライン

未成年者がキャッシングをしたい場合は、もしもの場合に備えてクレジットカードを持っておきたいと親に伝えて許可を得ましょう。

クレジットカードは借金というイメージが薄いため、ローンよりも親の許可を得やすくなります。

親の許可が得られるとクレジットカードの審査は比較的簡単に通過できますので、未成年が生活費など少額の費用を借りたい場合は、クレジットカードのキャッシングを利用しましょう。

どうしても親に内緒でお金を借りたいのなら、ファミリーマートが2021年夏頃から提供を開始するFamiPayローンを利用するのもひとつの手段です。

FamiPayローンはスマートフォン決済アプリのFamiPayを経由してお金を借りられる商品ですが、FamiPayは16歳以上から親の同意なしで契約できます。

未成年でも貸付対象になる可能性がありますので、検討してみてはいかがでしょうか。

一方で、進学するために高額の学費を借りたい学生もいますよね。

進学費用や授業料が必要な場合は、奨学金制度を利用すると未成年でも高額な学費を借りられます。

授業料や教材費などの学費を借りたいなら奨学金を利用する

奨学金制度なら、高校生や大学生でも自分名義で授業料や教材費などの学費を借りられます。

奨学金制度とは教育基本法第4条に定められた教育の機会均等という理念に基づき、進学の意欲がある学生に学費を貸与する制度のことを指します。

奨学金制度は独立行政法人日本学生支援機構(JASSO)によって運営されており、進学する大学の種類と住居によって以下の金額から支給額を自由に選べるのが特徴です。

| 自宅から通学 | 下宿、寮などから通学 | |

|---|---|---|

| 国公立 | 2万円、3万円、4万5,000円 | 2万円、3万円、4万円、5万1,000円 |

| 私立 | 2万円、3万円、4万円、5万4,000円 | 2万円、3万円、4万円、5万円、6万4,000円 |

自宅から大学や専門学校に通学する人が毎月受給できる奨学金は、最大で5万4,000円となっています。

下宿や寮などから通う場合はひとり暮らしの費用が必要になるため、自宅から通学する人よりも多めの金額が設定されています。

JASSOの奨学金制度は無利息の第一種奨学金と低金利で借りられる第二種奨学金に分かれていますが、いずれも支給金額は同じです。

JASSOの奨学金制度を受けられるのは、以下の条件を満たしている学生となっています。

- 出身校の学校長から推薦を受けられること

- 3月末に現在の高校を卒業する予定であること

- 世帯年収が基準を下回っていること

なかでも重要なポイントは、世帯年収がJASSOの定めた基準を下回っていることです。

世帯年収の基準は、家族の構成人数によって以下のように変わります。

第一種奨学金を受けるための世帯年収の基準

| 世帯人数 | 給与所得者 | 給与所得者以外 |

|---|---|---|

| 3人 | 657万円 | 286万円 |

| 4人 | 747万円 | 349万円 |

| 5人 | 922万円 | 514万円 |

親が給与所得者の場合は、世帯の人数によって基準額が657〜922万円と変動します。

生活保護費や年金など給与所得以外の方法で生計を立てている場合は、基準となる金額が上記のように下がりますので覚えておきましょう。

第二種奨学金は第一種よりも審査基準がゆるやかであるため、以下の金額となります。

第二種奨学金を受けるための世帯年収の基準

| 世帯人数 | 給与所得者 | 給与所得者以外 |

|---|---|---|

| 3人 | 1,009万円 | 601万円 |

| 4人 | 1,100万円 | 692万円 |

| 5人 | 1,300万円 | 892万円 |

生計維持者である保護者の収入が基準の金額を下回っていると、奨学金に申し込めます。

とはいえ収入が基準を満たしていなかったり、学校長から推薦を受けられなかったりといった理由で奨学金が受けられない学生もいますよね。

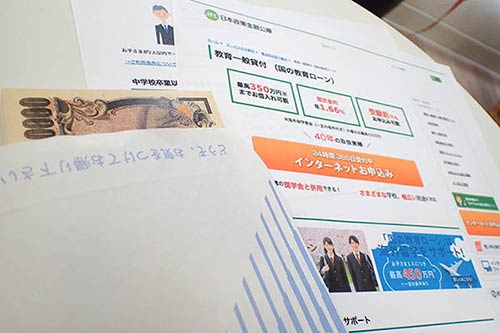

奨学金が受けられない学生は国の教育ローンを利用すると、超低金利で350万円まで融資を受けられます。

国の教育ローンを使えば超低金利で350万円まで融資を受けられる

奨学金制度の基準から外れてしまった場合でも、国の教育ローンを利用すると最高350万円まで学費を借りられます。

国の教育ローンとは、日本政策金融公庫がおこなっている教育一般貸付のことです。

貸付利率が1.7%の固定金利となっており、返済途中で支払い額が増えてしまうリスクを回避できるという特徴があります。

世帯収入の基準額を下回っている人なら誰でも申し込めますので、奨学金よりも貸付条件はゆるやかになっています。

教育一般貸付の貸付条件となる世帯収入の基準額は、以下のとおりです。

| 子供の人数 | 世帯年収の基準額 |

|---|---|

| 1人 | 790万円 |

| 2人 | 890万円 |

| 3人 | 990万円 |

| 4人 | 1,090万円 |

| 5人 | 1,190万円 |

教育一般貸付は世帯収入の基準額を下回っている世帯なら、誰にでも申し込み資格があります。

大学だけではなく、高校の入学金や授業料などにも利用できますので18歳未満の人でも学費を調達できるのが特徴です。

ただし申込者となる保護者が過去に自己破産などの債務整理をおこなった経験がある場合は、返済能力が低いと判断されて教育一般貸付の審査に落とされる可能性があります。

親が債務整理をおこなった経験がある人は、生活サポート基金でお金を借りる方法を検討してみてはいかがでしょうか。

生活サポート基金は生活が困窮している人への融資を専門におこなっている組織であり、年齢を問わず相談を受け付けています。

生活サポート基金でお金を借りる方法について詳しく知りたい人は、以下の記事も合わせてご覧ください。

親や友人に相談できる人は頼み込んで貸してもらうのもひとつの手段

親や友人など親しい人に悩みを相談できる場合は、事情を説明してお金を貸してもらうことも検討しましょう。

親や友人からお金を貸してもらえると、高い利息を支払う羽目になったり返済期限を過ぎて遅延損害金を払わなければいけなくなったりといったリスクを回避できます。

親や友人からお金を借りる際に最も重要なのは、相手に納得してもらえるような理由を伝えることです。

例えば就職活動などで一時的にアルバイト収入が減ってしまった場合の生活費や病気の治療費といった理由なら、納得してもらえる可能性が高くなります。

借金の返済やギャンブルに使うなどの理由を伝えると、関係に亀裂が入ってしまう恐れがありますので注意しましょう。

親や友人に頼みづらい場合は、上記で紹介したカードローンや学生ローンなどを活用するのがベストです。

学生がカードローンの審査に通過する方法について、以下で解説していきます。

学生がお金を借りるには少額でもアルバイト収入を得ていることが重要

学生がカードローンの審査に通過するためには、アルバイトをして毎月安定した収入を得ていることが重要です。

アルバイトの収入がある人は毎月の返済額を捻出できることから、返済能力がある人物だと判断されます。

そのため月に2〜3万円でも働いてアルバイト代を得ていると、収入に見合った金額が借り入れ可能です。

学生でもアルバイトの収入があると申し込める旨に関しては、レイクの公式ホームページにも記載されています。

Q パート・アルバイト・学生でも利用できますか?

引用元: レイク公式HP

A はい、パートやアルバイト等でも安定した収入のある方であれば、お申込みいただけます。

収入が多いほど返済能力が高いと判断されますので、審査に通過するにはシフトを増やしてアルバイト代を多く稼いでおくといいでしょう。

一方でアルバイトをしていない無職の学生は、借り入れしても返済できないと判断されて審査に落とされてしまいます。

現時点で無職の場合は日雇いのアルバイトをおこなったり、新しいアルバイト先を見つけたりといった対策をしてから申し込みましょう。

アルバイト収入を得ている人でクレジットカードを長期間使っている場合は、審査担当者からの印象が良くなります。

クレジットカードの引き落とし遅れがない人は好印象を与えられる

クレジットカードの引き落としが毎月滞りなく完了している人は、返済の実績があると判断されて審査で高評価を得られます。

クレジットカードの利用履歴は信用情報で確認できるため、仮に引き落としが遅れたり使用停止になったりといった経験がある場合はすぐに気づかれてしまいます。

信用情報とはローンやクレジットカードの契約日や借り入れ額、返済状況などが全て記載されている個人情報のことです。

金融機関でローンの審査を受ける場合は必ず信用情報を照会されることから、クレジットカードの利用履歴は重要なポイントになります。

クレジットカードの延滞を繰り返すと、信用情報に事故情報として記録されて審査に悪影響が出ますので注意してください。

携帯料金を遅れずに支払っている人はプラスの評価をしてもらえる

クレジットカードの料金だけでなく、携帯料金も毎月遅れずに支払っている場合は審査の際にプラスの評価をしてもらえます。

携帯電話の機種料金を、毎月の使用料金と合わせて分割で支払っている人は多いですよね。

機種料金の分割払いはローンの返済と同じ扱いになるため、信用情報に支払い状況が登録されます。

遅滞なく携帯料金を支払っている場合は、返済能力のある人だと判断されて審査に良い影響を与えられます。

万が一携帯料金の支払いが遅れた経験がある人は、ローンの審査担当者に遅延の理由を説明しましょう。

例えば引き落とし日が土日であったことから支払いが前倒しになったり、就職活動でアルバイトに入れなかったりといった止むを得ない事情があれば考慮してもらえます。

支払いの延滞などがなかったとしても、審査に通過するには必要最低限の金額で申し込むのが基本です。

必要最低限の金額で申し込むと審査に通過しやすくなる

借り入れ希望額を必要最低限の金額にして申し込むと、貸し倒れのリスクが低いと判断されて審査に通過しやすくなります。

貸し倒れとは、延滞などが続いた結果として金融機関が貸付金を回収できなくなる状態のことです。

貸し倒れが起こると金融機関は損失を被って経営に影響が出るため、高額融資を希望する人に対しては慎重に審査をおこなうという実情があります。

特に学生は社会人と比べると収入が安定しづらいことから、貸し倒れを警戒されます。

管理人がカードローンの融資担当をしていた際は、学生が20万円以上の借り入れ希望額で申し込んできた場合に通常よりも時間をかけて審査をおこなっていました。

少額で申し込んだとしても利用実績を積めば増額申請ができますので、初回申し込み時は最低限の金額で申し込むのがベストです。

例えば限度額が10万円から800万円までのカードローンだった場合は、借り入れ希望額を10万円までにしましょう。

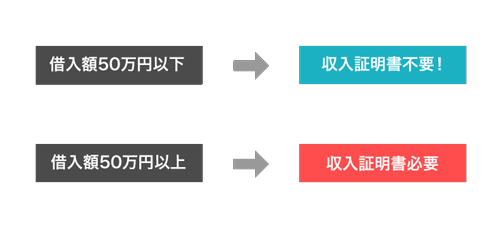

加えて50万円以下の金額で申し込むと収入証明書類の提出が不要になりますので、手続きが簡略化できるのも嬉しいポイントとなっています。

そのため迅速に審査に通過したい学生は、必ず最低限の金額で申し込むようにしましょう。

申し込み時にもうひとつ気をつけるべき点は、他社借り入れの金額を正確に記入することです。

すでに他社借り入れがある人は正確な金額を申告しよう

他社借り入れが複数ある場合は、できるかぎり正確な借入額を申告するのが得策です。

上述でも解説しましたが、学生ローンや消費者金融などの貸金業者は総量規制を遵守していることから貸付金額を年収の3分の1までに制限しています。

全ての借入金を合計した金額が年収の3分の1までになることが重要になるため、他社借り入れの金額に関しては慎重に確認されるのが一般的です。

貸金業者は総量規制以上の貸付をすると法律違反になることから、申し込み時に年収の3分の1まで借り入れがある場合は審査に落とされてしまいます。

他社借り入れの金額は信用情報を照会すると全てわかってしまいますので、現在の借り入れ額が年収の3分の1に達しているからといって嘘をついて申し込むのは禁物です。

他社借り入れの金額が多い場合は、繰上げ返済をして少しでも残高を減らしてから申し込みましょう。

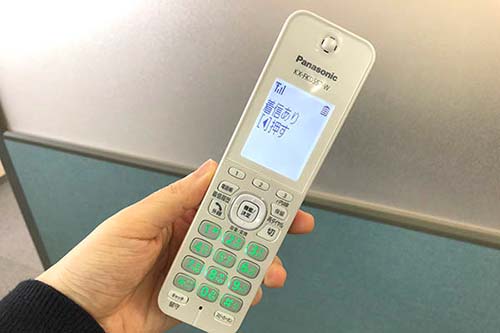

カードローンの審査では他社借り入れが確認される以外に、アルバイト先への在籍確認もおこなわれます。

借り入れ先からアルバイト先に電話連絡がありますので、職場にバレたくない人は対策を練る必要があります。

金融機関に申し込むとバイト先に在籍確認の電話があるので注意

金融機関のカードローンに申し込むと、在籍確認のためにアルバイト先へ借り入れ先から電話連絡があります。

電話による基本的な在籍確認の流れは、以下のとおりです。

- アルバイト先に担当者の個人名で電話連絡がある

- 電話に出ると「○○様でしょうか?」とフルネームで氏名を確認される

- 「はい」と答える

- 「在籍確認が完了しましたので失礼します」と言われて電話が切れる

本人が電話口に出ると担当者から氏名の確認を受けますので、応答するとすぐに在籍確認は終わります。

本人以外が電話に出た場合であっても、金融機関は個人情報の保護に関する法律を遵守しているため第三者に借り入れの事実を話すことはありません。

特に消費者金融は個人情報の管理に対して細心の注意を払っており、本人以外に社名や用件を尋ねられても答えないようにマニュアルが徹底されています。

第三者に用件を話さない旨に関しては、アイフルの公式ホームページにも以下のように記載されています。

アイフルではご契約のご本人様(もしくは正当な代理権を有する代理人)以外の方に承諾なく、契約内容をお話しすることはありませんので、ご安心ください。

引用元: アイフル公式HP

とはいえ普段は個人宛ての電話連絡がないアルバイト先に勤めている人は、怪しまれてしまうのではないかと不安に感じますよね。

どうしてもアルバイト先への電話連絡を避けたい場合は、在籍確認なしのカードローンを選択するのもひとつの手段です。

職場への電話連絡なしに対応しているカードローンなら、勤務先の証明できる書類を提出することで在籍確認が完了します。

在籍確認の電話連絡なしで借りられるカードローンについてさらに詳しく知りたい人は、以下の記事も合わせてご覧ください。

在籍確認だけでなく、返済額にも注意点がありますので解説していきます。

返済月額は残高ごとに決まる!最低額は必ず用意しておこう

カードローンの返済月額は、現在の借り入れ残高に合わせて最低額が決められています。

例えばプロミスで借り入れした場合に支払う返済月額の最低額は、以下のとおりです。

| 借入残高 | 返済の最低額 |

|---|---|

| 1〜2万円 | 1,000円 |

| 3〜5万円 | 2,000円 |

| 6〜8万円 | 3,000円 |

| 9〜11万円 | 4,000円 |

| 12〜13万円 | 5,000円 |

| 14〜16万円 | 6,000円 |

| 17〜19万円 | 7,000円 |

| 20〜22万円 | 8,000円 |

| 23〜24万円 | 9,000円 |

| 25〜27万円 | 1万円 |

| 28〜30万円 | 1万1,000円 |

基本的には、借り入れ額が上がるにつれて返済月額も高くなるという仕組みになっています。

自分でも返済月額は選べますが、残高ごとに決められた上記の最低額よりも多く支払う必要があります。

例えば現在5万円の残高がある場合は、最低でも2,000円以上の返済をしなければいけません。

多く払うほど早く完済できますので、早期返済を目指している場合は最低額よりも多めの金額で返済すると良いでしょう。

返済が間に合わなくなった場合は、わかった時点ですぐに借り入れ先に連絡するのがベストです。

返済に遅れそうになったら必ず借り入れ先に連絡しよう

期日までに現金を用意できず、返済に遅れそうになったら借り入れ先に自分から連絡するのがベストです。

事前に相談しておけば、返済額の減額や返済期日を延長するなど状況に応じて適切な対応をしてもらえます。

返済に遅れるからといって頭ごなしに怒鳴られたり、暴力的な取り立てを受けたりといったことはないため必ず連絡しましょう。

特に消費者金融は貸金業法第21条によって以下のように暴力的な取り立てが禁じられていますので、脅されることは絶対にありません。

貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

引用元: 「貸金業法」e-Gov

返済に遅れそうな時に最もしてはいけない対応は、連絡をせずに延滞することです。

無断で延滞をすると自宅やアルバイト先に電話連絡がおこなわれ、親や職場にも借り入れがバレてしまいます。

自分から連絡をすると親やアルバイト先に知られずに対処できますので、返済に困った場合は必ず借り入れ先に相談しましょう。

| 無利息期間の適用条件 |

初めてなら初回契約翌日から無利息。 無利息期間経過後は通常金利適用。 60日間無利息、365日間無利息の併用不可。 融資限度額/1万円~500万円 貸付利率/4.5%~18.0% レイクで初回契約の方が対象 |

|---|---|

| 60日間無利息の適用条件 | レイクで初回契約の方が対象 Webお申込み、ご契約額が50万円未満の方 |

| 365日無利息 | レイクで初回契約の方が対象 Webでお申込み、ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

| 詳細 | レイクの貸付条件はこちら |

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |