初めて借り入れをする際に、身近な存在である郵便局でお金を借りることができたら安心だと考えている人は多いのではないでしょうか。

郵便局でお金を借りることができる貯金担保自動貸付なら、自分が持っているゆうちょ銀行のキャッシュカードや通帳で借り入れが可能です。

郵便局は他の金融機関にはない独自の借り入れ方法を展開しており、ゆうちょ銀行に預金を持っている人なら誰でも簡単に融資を受けられます。

とはいえ郵便局で初めてお金を借りる人は、自分でも本当に融資を受けられるのか不安に感じますよね。

高校時代からゆうちょ銀行のユーザーである管理人が、実際に借り入れした経験をもとに郵便局でお金を借りる方法と貸付条件について詳しく解説していきます。

- 郵便局でお金を借りるなら無審査で借りれる貯金担保自動貸付を使おう

- JPBANKカードを持っている人は即日でキャッシングできる

- 名義人以外の人が融資を受けるのは契約違反!必ず本人が借り入れしよう

目次

郵便局でお金を借りる方法は3種類!貸付条件に合った借り入れ方法を選ぼう

2020年現在、郵便局でお金を借りる方法は以下の3種類となっており、それぞれ貸付条件が設けられています。

| 借入方法 | 貸付条件 |

|---|---|

| 貯金担保自動貸付 | 担保定額預金または担保定期預金を持っている |

| JPBANKカードのキャッシング | キャッシング枠が設定されたJPBANKカードを所持している |

| かんぽ生命の契約者貸付 | かんぽ生命で貯蓄性のある生命保険に加入している |

以前はスルガ銀行の代理店としてカードローン「したく」やパーソナルローン夢航路という商品も取り扱っていましたが、2019年6月に業務提携を解消した関係で新規受付は終了しています。

上記の借り入れに関する手続きは、いずれも郵便局の貯金窓口もしくはゆうちょ銀行のATMで受付が可能です。

ゆうちょ銀行は47都道府県全てに支店や出張所を展開している唯一の銀行であるため、誰でも自宅の近くで簡単に手続きできます。

ゆうちょ銀行は店舗・ATM検索のサービスも充実しており、借り入れできる店舗がすぐに調べられるのも嬉しいですね。

借り入れ方法によっては、審査不要で融資を受けられるのもゆうちょ銀行ならではの魅力です。

貯金担保自動貸付は、担保になる貯金を持っている人なら審査なしで今すぐに借り入れできます。

貯金担保自動貸付ならキャッシュカードや通帳でお金を借りられる

担保になる貯金を持っている人は、ゆうちょ銀行の貯金担保自動貸付を利用すると手持ちのキャッシュカードや通帳で簡単に借り入れできます。

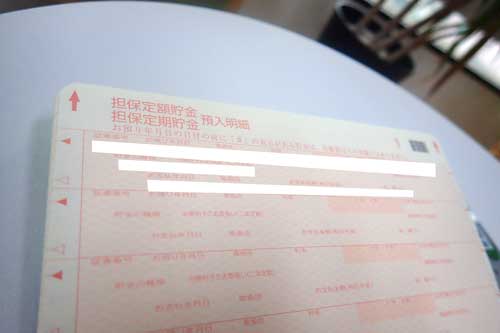

担保になる貯金とは、担保定額預金と担保定期預金の2種類のことです。

| 内容 | |

|---|---|

| 担保定額預金 | 1,000円〜300万円の間で金額を決定して預入する(最大10年) |

| 担保定期預金 | 3ヶ月〜5年から期間を決めて1,000円以上の金額を預入する |

貯金担保自動貸付は、担保定額預金や担保定期預金を持っている人が無条件で利用できる借り入れ方法となります。

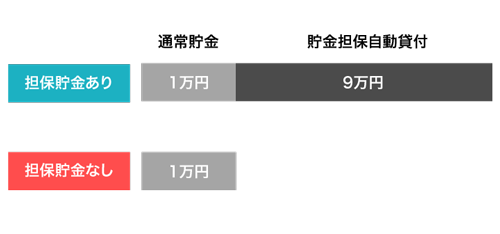

通常預金の残高を超える現金の引き出しをおこなった際に、上記の貯金を担保にして不足金額が自動的に借り入れできます。

例えば普通預金の残高が1万円にも関わらずATMで10万円を下ろそうとした場合、通常は残高不足となって引き出せないですよね。

しかし担保定額預金や担保定期預金を持っている人なら、貯金を担保にして不足している9万円が自動的に借り入れできるためすぐに現金が手に入ります。

公共料金や住宅ローンなどの引き落とし日を忘れて通常預金が残高不足であっても、担保になる預金を持っていれば自動的に補填してもらえるので延滞の心配がありません。

担保として使える預金を持っていない人は預入申込書と総合口座の通帳、預入金額を郵便局の貯金窓口に持参すると、その日のうちに作成できます。

すぐに自動貸付を利用しない場合も、万が一に備えて担保になる預金を作成しておくと良いでしょう。

ただし担保貯金自動貸付の担保として使えるのは上述した預金のみであり、財産形成貯金や国債は使用できませんので注意してください。

財産形成貯金担保貸付と国債等担保自動貸付は新規受付を終了した

2019年3月に財産形成貯金担保貸付と国債等担保自動貸付は新規の受付を終了したため、残念ながら現在は利用できません。

財産形成貯金や個人向け国債を持っている人は、貯金の解約または国債の売却をするのが現実的です。

借り入れを急がない場合は、財産形成貯金の解約金や国債の売却金を担保定期預金や担保定額預金に改めて預け入れると自動貸付が使えます。

解約金や売却金はそのまま使うとなくなってしまいますが、担保定期預金や担保定額預金に預け入れると貯金をキープしたままお金を借りられます。

上記のようなひと手間をかけると、手元に現金を残せますのでぜひ試してみてください。

現時点で担保付きの貯金を持っていない人は、JPBANKカードのキャッシングを利用すると良いでしょう。

JPBANKカードのキャッシングは満18歳から高齢者まで幅広く利用できる

JPBANKカードのキャッシング機能は、満18歳の若者から70代以上の高齢者まで簡単にお金を借りられるのが強みです。

JPBANKカードはゆうちょ銀行が独自に発行しているクレジットカードであり、以下の4種類から選べます。

| 対象者 | キャッシング限度額 | |

|---|---|---|

| 一般カード | 満18歳以上(上限なし) | 30万円 |

| ALente(アレンテ) | 満18〜29歳 | 30万円 |

| EXTAGE(エクステージ) | 満18〜29歳で安定した収入がある人 | 50万円 |

| ゴールドカード | 満25歳以上(JCBは満20歳以上)で安定した収入がある人 | 50万円 |

なかでも一般カードは幅広い年代層に対応しており、満18歳以上なら誰でも申し込み資格がありますので初めてクレジットカードを発行する人にもぴったりです。

いずれのカードを選んだ場合でも申し込み時にキャッシング枠を希望する必要があるため、申請を忘れないようにしてください。

既にJPBANKカードを持っていて、キャッシング枠がついていない人はJPBANKカードWEBのサイトからキャッシング設定増枠申込書をダウンロードして申し込むと設定してもらえます。

キャッシング枠が設定してあるJPBANKカードなら、ゆうちょ銀行やコンビニのATMなどで24時間いつでも借り入れが可能です。

ただし学生は保護者の許可がないとキャッシング枠を設定してもらえない可能性があるため、親にバレずに借りたい場合には向いていません。

親にバレない借り入れ方法を知りたい学生は、以下の記事も合わせてご覧ください。

申し込んだその日に借り入れしたい人にも、残念ながらJPBANKカードは向いていません。

JPBANKカードは発行まで1ヶ月近く必要だから早く借りたい人には不向き

JPBANKカードは申し込みから発行まで約1ヶ月ほどかかるため、すぐにお金を借りたい人には向いていません。

ゆうちょ銀行はクレジットカードの審査以外にも預金や与信など様々な業務を請け負っている都合上、JPBANKカードの発行までに時間を要します。

キャッシング枠付きのJPBANKカードを一度発行しておけば、コンビニATMなどでいつでも融資を受けられますので必要なタイミングで借り入れしたい場合は先に発行しておきましょう。

とはいえ、なかにはどうしても今日中に現金が手元に必要だという人もいますよね。

借り入れを急いでいる人は、即日融資を受けられる別の借り入れ先を検討するのもひとつの手段です。

大手消費者金融は申し込みから最短60分で借り入れできますので、申し込んだその日のうちに現金が手に入ります。

かんぽ生命の生命保険に加入している人は、契約者貸付を利用するのもひとつの手段です。

かんぽ生命の生命保険に入っている人は契約者貸付もひとつの手段

かんぽ生命が取り扱っている生命保険に加入しているなら、契約者貸付を使ってお金を借りられます。

契約者貸付とは、自分が積み立てた保険金からお金を借りられる制度のことです。

現金が必要になると保険の解約を検討する人もいるかもしれませんが、貯蓄性のある生命保険は長期的な資産形成を目的としていることから早期解約すると元本割れを起こす恐れがあります。

さらに万が一の保障が受けられなくなるリスクもありますので、解約するのではなく契約者貸付を利用するのが得策です。

かんぽ生命が取り扱っている貯蓄性のある生命保険は、以下の3種類となります。

かんぽ生命の契約者貸付への申し込みは、郵便局の貯金窓口で受け付けています。

保険証券と印鑑、本人確認書類を持参して契約者貸付を受けたい旨を伝えると申し込みが可能です。

申し込みから最短3日後には、郵便局の窓口またはゆうちょ銀行の貯金口座から借入金が受け取れます。

返済期間は1年間となっていますので、完済までの計画を立てておくことが重要です。

契約者貸付の返済期限は1年間!計画的な返済を心がけよう

かんぽ生命における契約者貸付の返済期限は、1年間と短めに設定されています。

期限内に完済できなかった場合は貸付期間を更新する手続きを取ると1年間借り入れを延長できますが、貸付利率は2.5%から2.5625%に上がってしまいます。

貸付利率が上がると利息が増え、結果的に返済の負担が増加するため1年以内に完済するのが得策です。

返済期限を1年延長しても完済できなかった場合は、借入金の残債と利息を合わせた金額が強制的に保険金から差し引かれてしまいます。

貸付期間(1年)経過後、さらに1年を経過した場合は、当社は貸付金の返済に代えて保険金額を減額します。

引用元:かんぽ生命

保険金から強制的に返済されてしまうと将来的に受け取れる金額が減り、十分な保障が受けられない恐れがあります。

保険金を満額受け取るためにも、契約者貸付を利用した場合は遅くとも2年以内には必ず完済するようにしましょう。

一方でかんぽ生命ではなく、他社の生命保険に加入している人もいますよね。

契約者貸付を実施しているのはかんぽ生命だけではありませんので、他社で貯蓄性のある生命保険を利用している場合は契約している保険会社から申し込めます。

ただしかんぽ生命の契約者貸付と手続き方法や注意点が異なりますので、申し込みの流れなどは事前に把握しておきましょう。

貯蓄性のある生命保険に加入していない場合は、ゆうちょ銀行の貯金自動担保貸付を利用するのが得策です。

貯金自動担保貸付はATMに必要な金額を入力するだけで、貯金を解約することなくお金を借りられます。

自動貸付のやり方はゆうちょ銀行のATMでお金を引き出すだけ

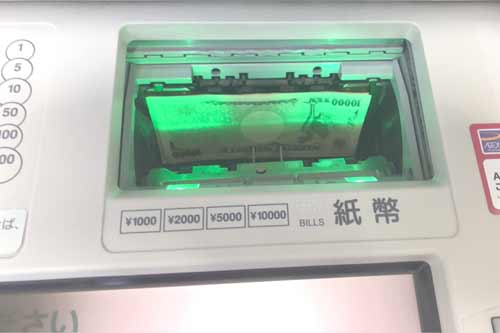

貯金担保自動貸付は、ゆうちょ銀行のATMで通常貯金の残高を超える金額を引き出そうとすると自動的に借り入れできる仕組みになっています。

実際に管理人が貯金担保自動貸付で借り入れした際の手順は、以下のとおりです。

- ゆうちょ銀行のATMで引き出しを選択し、キャッシュカードまたは通帳を挿入する

- 暗証番号を入力

- 希望金額を入力

- 現金が引き出せる

自分の貯金をATMから引き出すのと全く同じ手順で、簡単にお金を借りられて驚きました。

窓口でも手続きはできますが、通帳に加えて届出印と本人確認書類の提出も求められるためATMを利用したほうがスムーズに借り入れが可能です。

借り入れ金額は通帳にマイナスの残高として表示され、いくら借りたのか一目でわかります。

借り入れ限度額は担保にしている預金の90%までに制限されているため、借りすぎを未然に防げるのも利点といえます。

限度額の範囲内なら繰り返し借り入れできますので、急に現金が必要になった際にも心配ありません。

借り入れ回数は無制限だから必要なタイミングでいつでも融資を受けられる

貯金担保自動貸付の借り入れ回数は無制限であるため、お金が必要な時にいつでも融資を受けられます。

貯金担保自動貸付の借り入れ回数に制限がない旨は、ゆうちょ銀行の公式ホームページにも以下のように記載されています。

貸付回数に制限はありません。

引用元:ゆうちょ銀行

貯金担保自動貸付は自分の預金を元手に融資を受ける仕組みであり、自由度の高い借り入れが可能です。

上述で解説したように簡単な手続きで何度でも融資を受けられますので、一度に借りる金額は必要最低限にするのが賢い選択といえます。

利息は借り入れ額に対して発生することから、融資を受ける金額が少額になるほど返済の負担が軽くなるためです。

貯金担保自動貸付の金利は1.0%以下と低く設定されており、少額融資を徹底すると返済の負担がほぼ0円になります。

金利は0.252〜0.502%!民間金融機関のなかで最もお得に借りられる

貯金担保自動貸付の金利は、担保にする預金に応じて以下のように定義されています。

| 担保となる貯金 | 金利 |

|---|---|

| 担保定額預金 | 返済時の約定金利+0.25% |

| 担保定期預金 | 預入時の約定金利+0.5% |

ゆうちょ銀行における現在の約定金利は0.002%であるため、貯金担保自動貸付の貸付利率は0.252〜0.502%となります。

例えば0.252%で50万円を借りた場合に発生する1ヶ月あたりの利息はわずか103円となっており、ほとんど負担になりません。

民間金融機関のなかで1.0%を切る超低金利を設定しているのは貯金担保自動貸付のみであり、どこよりもお得に借りられるのが強みです。

実際に主要な銀行カードローンと貯金担保自動貸付の金利を比較して表にまとめましたので、参考にしてください。

貯金担保自動貸付と主要な銀行カードローンの金利比較表

| 金利 | |

|---|---|

| 貯金担保自動貸付 | 0.252〜0.502% |

| 三菱UFJ銀行カードローン | 1.8〜14.6% |

| みずほ銀行カードローン | 2.0〜14.0% |

| 三井住友銀行カードローン | 4.0〜14.5% |

| りそな銀行カードローン | 3.5〜13.5% |

| 横浜銀行カードローン | 1.5〜14.6% |

| 愛知銀行カードローン | 4.9〜13.5% |

一般的に低金利とされている銀行カードローンですが、1.0%を切る金利で借り入れできるケースはありません。

株式会社である銀行カードローンは利益を上げることを重視しており、借り入れ金額が少額であるほど収益を確保するために高金利を設定します。

銀行カードローンの金利は利息制限法に基づいて決定されており、借り入れ限度額ごとに以下のような制限が課せられています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

引用元:日本貸金業協会

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

初回契約者は10万円〜50万円の限度額が設定されますので、最高金利が適用されることがほとんどです。

一方で同じ株式会社でも、ゆうちょ銀行の貸付はもともと郵政省が管轄していた国の事業であったことから、独自の郵便貯金担保貸付規定に基づいて利益を度外視した金利が設定されています。

そのため少しでも利息を抑えて返済の負担を軽くしたい場合は、貯金担保自動貸付を利用するのが得策です。

貯金担保自動貸付には在籍確認がありませんので、会社にバレるリスクを避けられるのも利点といえます。

在籍確認がおこなわれないので勤務先への連絡を避けたい人にも最適

貯金担保自動貸付はATMからお金を引き出すだけで自動的に借りられる仕組みであるため、勤務先への在籍確認を回避できます。

在籍確認とは、申告された勤務先で実際に申込者が働いているか確認する審査のことです。

通常のカードローンでは、申込者の返済能力を確認する目的で勤務先への電話連絡がおこなわれるケースが多くなります。

自分が電話を取れる場合は問題ありませんが、万が一別の社員が対応してしまった場合は怪しまれてしまう可能性があります。

ゆうちょ銀行の貯金担保自動貸付なら勤務先への電話連絡はおこなわれないため、会社の人に借り入れがバレて働きづらくなる心配はありません。

貯金担保自動貸付は、会社の上司や同僚に気づかれずに借り入れしたい人にも最適です。

しかし担保になる預金を持っていない人や限度額いっぱいまで借りてしまった人は、自動貸付を利用できません。

そのため在籍確認の電話連絡を回避したい人は、他の借り入れ方法を検討しましょう。

一部の消費者金融では、勤務先が証明できる書類を提出すると在籍確認の電話連絡を回避できます。

在籍確認の電話連絡をなしにできる借り入れ先についてさらに詳しく知りたい人は、以下の記事も参考にしてください。

貯金担保自動貸付は、郵送物が自宅に届かないため会社だけでなく家族にも借り入れがバレません。

カードや利用明細が自宅に届かないから家族に内緒で借りられる

貯金担保自動貸付はローンカードや利用明細書などが自宅に郵送されないため、家族に内緒で借りたい人にも向いています。

家族に借り入れがバレる原因として最も多いのは、自宅郵送物を見られてしまうケースです。

貯金担保自動貸付の借り入れ時は普通預金と同じキャッシュカードや総合通帳を使用しますので、新たなローンカードは発行されない仕組みになっています。

利用明細も自宅には郵送されず、通帳に記載されるのみとなっていることから家族に気づかれることなく借り入れが可能です。

これまで、合算されたお取引明細の内訳は「お取引履歴(通帳未記帳分)のご案内」として、口座ご登録の住所に送付しておりましたが、環境資源(紙)削減の観点やお客さまのご意見などを検討した結果、2018年10月1日(2018年9月30日 合算分)から送付を終了いたします。

引用元:ゆうちょ銀行

そのため、家族にローンカードを見られて借り入れがバレてしまうリスクを回避できます。

さらに無通帳型の総合口座であるゆうちょダイレクト+(プラス)を利用すると借り入れ履歴をいつでもWeb上で確認できるため、家族バレのリスクを回避できるうえに利便性も向上します。

ゆうちょダイレクト+(プラス)は総合口座を利用している人なら簡単に切り替えできますので、絶対に夫や親に借り入れがバレたくない人は紙の通帳から移行しましょう。

無事に借り入れを終えた後は、どのように返済すればいいのか気になる人もいますよね。

貯金担保自動貸付の返済は、通常貯金に預け入れをするという形を取ります。

返済は通常貯金に預け入れするだけ!面倒な手続きは必要ない

貯金担保自動貸付の返済は、通常貯金に任意の金額を預け入れするだけで完了します。

毎月決まった金額が引き落としされる他社のローンとは違い、自分の意思で返済のタイミングや返済額を決められるのが自動貸付ならではの特徴です。

口座引き落としの場合は一度でも残高不足になると遅延損害金を払う義務が発生するだけでなく、延滞の記録が信用情報に残ってしまいます。

信用情報とはこれまでに利用したローンの申込日や返済履歴、現在の残高などが全て記録された個人情報のことです。

全ての金融機関はローンの審査をする際に必ず信用情報を取得しますので、延滞の履歴が記録されてしまうと今後の借り入れにも悪影響が出ます。

一方で貯金担保自動貸付は返済のタイミングが自由であるため、支払えない月があっても延滞として信用情報に記録されません。

例えば年末年始などに出費が重なって生活が苦しい場合などは、余裕のある月にまとめて返済することが可能です。

上述でも解説したとおり、借り入れ金額は通帳にマイナスの残高として表示されますので、預け入れをして金額がプラスに変わると完済となります。

毎月返さなくても延滞にはなりませんが、返済期間は2年と定められているため期限までに完済することが重要です。

どうしても2年間で返済できなかった場合は、担保としている預金で完済できます。

万が一返済できなくなっても担保で完済できるから借金が残らない

自動貸付は、返済できなくなった場合には担保にしている預金が自動的に解約されて完済できる仕組みになっています。

そのため借金は残らず、返済に追われて生活が苦しくなる心配はありません。

もちろん家族や勤務先にも連絡が入らないため、隠していた借り入れがバレてしまうリスクも回避できます。

返済できなくなった時の対応については、ゆうちょ銀行の公式ホームページにも以下のように記載されています。

貸付金額および貸付利子が貸付期間内に返済されない場合は、担保とされた貯金を払い戻し、その払戻金を貸付に係る返済に充て、残額を総合口座の通常貯金に預入します。

引用元:ゆうちょ銀行

自動貸付で借りられる金額は担保にしている預金の90%までと定められているため、限度額ギリギリまで借りている人でも完済が可能です。

例えば200万円の担保定期預金を使って自動貸付を利用し、限度額である180万円まで借りたとしても2年間の利息は1万8,072円であり、返済総額は181万8,072円となります。

担保としている預金は200万円であるため、確実に完済できますね。

ただし担保としている預金を解約すると当然ながら貯金額は減り、将来の備えが手薄になってしまいます。

そのため貯金担保自動貸付の返済は、できる限り計画的に進めましょう。

郵便局で借り入れする際には、その他にも注意点がありますので以下で解説していきます。

郵便局でお金を借りる際の注意点!本人以外が利用すると規定違反になる

郵便局でお金を借りる方法は3種類ありますが、注意点として共通しているのは本人以外が利用してはいけないという点です。

例えば自動貸付を利用できるのは通帳の名義人のみであり、同居している家族であっても無断で借り入れをするのは許されません。

そのため親のJPBANKカードを使って子供がキャッシングをしたり、かんぽ生命の契約者本人ではない人が契約者貸付に申し込んだりといった行為も原則禁じられています。

本人以外の代理人に許されているのは、以下の手続きのみとなっていますので注意が必要です。

- 通常貯金、定額預金、定期預金の払い戻し

- 担保定額預金、担保定期預金の払い戻し

- 住所、氏名、印章の変更

- 盗難や紛失等による通帳の再発行依頼

- 暗証番号の照会、または再設定

- マイナンバーの提供

代理人がこれらの手続きをおこなう場合は、専用の委任状を作成すると対応してもらえます。

しかし仮に委任状を作成しても、代理人は融資を受けられません。

本人以外の利用が発覚すると、強制解約や借り入れ残高の一括返済などを求められる可能性があります。

強制解約や一括返済などを求められると少なからず生活に悪影響が出ますので、借り入れの際は必ず本人が申し込みましょう。

借り入れ限度額が少額だから高額融資を受けたい人には向かない

郵便局でお金を借りる方法はいずれも限度額が少額であるため、100万円単位の借り入れをしたい人には向きません。

郵便局でお金を借りる方法の具体的な限度額は、以下のとおりです。

| 限度額 | |

|---|---|

| 貯金担保自動貸付 | 担保にしている預金の90%まで |

| JPBANKカード | 50万円 |

| 契約者貸付 | 解約返戻金の6割〜8割程度 |

特にJPBANKカードの限度額は最高でも50万円であり、対応できるのは少額融資のみとなっています。

ゆうちょ銀行は貸し倒れが起こった場合の損害を最小限に抑える目的で、限度額を少額に設定する傾向にあります。

貸し倒れとは、利用者が返済不能に陥って残高を回収できなくなる状態のことです。

貸し倒れが複数起こると経営が立ち行かなくなるため、JPBANKカードのように無担保の借り入れは限度額が50万円に留められています。

一方で貯金担保自動貸付や契約者貸付といった有担保の借り入れは、預金額や保険の積立金が高額になるほど限度額も上がる仕組みです。

そのため担保になる預金や解約返戻金が高額なら100万円単位の融資を受けられますが、充分な金額がない場合は少額となってしまいます。

高額融資を受けたい場合は、事前に預金や解約返戻金などの担保を充分に準備しておきましょう。

またゆうちょ銀行はATMの営業時間が決まっていますので、借り入れしたい時に間に合わないケースがあります。

ゆうちょ銀行ATMの営業時間外は自動貸付が使えないので事前に確認しておこう

貯金担保自動貸付で融資を受ける際はゆうちょ銀行のATMを利用しますが、営業時間外の場合は借り入れができません。

そのため自動貸付を利用したい人は、近所に設置されているゆうちょ銀行のATMが稼働している時間帯を事前に確認しておくことが重要です。

ゆうちょ銀行のATMが稼働している時間帯は、居住している地域によって異なります。

全国の主要な地域のATM営業時間を以下で表にまとめましたので、参考にしてください。

| 平日 | 土曜日 | 日曜、祝日 | |

|---|---|---|---|

| 札幌大通郵便局 | 8:45〜21:00 | 9:00〜17:00 | 9:00〜17:00 |

| 仙台木町通郵便局 | 9:00〜19:00 | 9:00〜17:00 | 9:00〜17:00 |

| 新宿三郵便局 | 9:00〜18:00 | 8:00〜21:00 | 8:00〜22:00 |

| 横浜住吉町郵便局 | 9:00〜18:00 | 9:00〜17:00 | ー |

| 名古屋栄四郵便局 | 8:00〜21:00 | 9:00〜21:00 | 9:00〜19:00 |

| 京都中央郵便局 | 0:05〜23:55 | 0:05〜23:55 | 0:05〜21:00 |

| 奈良大宮郵便局 | 9:00〜17:30 | 9:00〜12:30 | ー |

| 大阪中央郵便局 | 7:00〜23:30 | 8:00〜23:30 | 8:00〜21:00 |

| 神戸ポート郵便局 | 8:45〜19:00 | 9:00〜17:00 | 9:00〜17:00 |

| 岡山駅前郵便局 | 7:00〜23:00 | 9:00〜21:00 | 9:00〜19:00 |

| 広島中央郵便局 | 0:05〜23:55 | 0:05〜23:55 | 0:05〜21:00 |

| 福岡中央郵便局 | 0:05〜23:55 | 0:05〜23:55 | 0:05〜21:00 |

| 沖縄パークアベニュー郵便局 | 9:00〜19:00 | 9:00〜17:00 | 9:00〜17:00 |

京都や広島など一部の郵便局ではATMが24時間稼働しているケースもありますが、多くの地域では時間帯が定められています。

また平日と土日祝日では稼働している時間帯が異なりますので、日頃から確認しておくのがベストです。

最寄りのATMが何時まで営業しているか知りたい場合は、日本郵政の公式サイト内にある郵便局をさがすという検索機能を利用しましょう。